iM증권은 삼성SDI에 대해 4분기 실적도 부진할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 48만 원에서 45만 원으로 하향 조정했다. 전 거래일 기준 종가는 33만9000원이다.

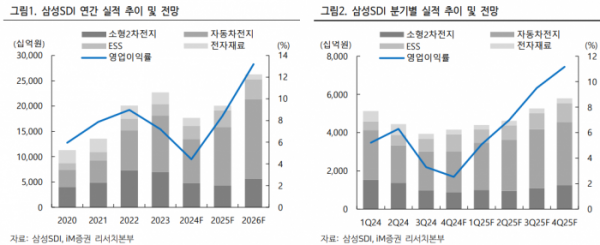

31일 정원석 iM증권 연구원은 “삼성SDI의 올해 3분기 실적은 매출액 3조9000억 원, 영업이익 1299억 원”이라며 “9월에 중국 우시헝신광전재료유한공사로 양도하기로 한 편광필름 사업이 3분기부터 중단영업손익(약 36억 원)으로 분리 반영됐다는 점을 고려할 때 낮아진 시장기대치에 부합했다”고 했다.

정 연구원은 “에너지저장장치(ESS)가 북미 인공지능(AI)용 전력 수요 증가와 신재생발전 확대로 매출과 영업이익이 전 분기 대비 각각 22%, 1050%가량 증가했고, 계절적 성수기에 진입한 전자재료가 유기발광다이오드(OLED) 소재를 중심으로 큰 폭의 이익 개선세를 나타냈다는 점이 긍정적으로 작용했다”고 했다.

다만 그는 “자동차 전지는 북미 고객사 신차 출시 효과와 유럽향 수요 증가로 P6 중심 출하량이 약 15% 확대됐지만, 원재료 가격 반영에 따른 판가 인하와 원·달러 환율 하락 영향으로 수익성은 감소했다”고 했다.

또 그는 “주요 고객사의 신규 스마트폰 출시 효과로 소형 파우치 전지 출하가 견조했음에도 불구하고 매출 비중이 큰 원형전지의 전기차(EV)향 판매량이 크게 감소했고, 가동률 하락과 전 분기의 일회성 이익 감소 등으로 소형전지 부문이 2017년 이후 처음으로 적자 전환한 것으로 추정된다”고 했다.

정 연구원은 “올해 4분기에도 실적 부진이 지속될 전망”이라며 “12월부터 미국 스텔란티스(Stellantis)와의 합작 공장이 신규 가동되면서 첨단제조세액공제(AMPC) 효과가 본격화될 예정이나 북미, 유럽 전기차 시장침체에 따른 주요 고객사들의 재조 조정 영향으로 자동차 전지 부문 실적 개선이 제한적일 것”이라고 했다.

그는 “특히 리비안의 판매 부진으로 원형전지 수요 감소세가 이어지면서 소형전지 적자 폭이 전 분기 대비 확대될 것으로 추정된다”며 “전자재료는 전방 고객사들의 재고 조정에 따라 반도체, OLED 소재 판매가 대부분 부진할 것으로 예상돼 영업이익 하락세가 불가피할 전망”이라고 했다.

다만 그는 “북미향 전력용 ESS 수요 증가세가 이어지는 가운데 유럽향 전력용, 무정전 전원장치(UPS) 판매도 증가하면서 실적 하락 폭을 일부 상쇄할 것”이라며 “이를 반영한 올해 4분기 매출액과 영업이익은 각각 4조2000억 원, 1050억 원을 기록할 것”이라고 했다.

이어 “미국 대선을 앞두고 전기차 정책 변화 가능성에 대한 불확실성이 공존하고 있어 단기적으로는 리스크 관리가 필요한 시점”이라면서도 “중장기적인 관점에서 긍정적인 시각을 유지한다”고 했다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

![[오늘 신상] 광주은행, '현지통화 해외송금서비스' 출시](https://img.etoday.co.kr/crop/85/60/2101631.jpg)

![[오늘의 주요 공시] 삼양식품ㆍ고려아연ㆍ한온시스템ㆍ한전KPSㆍ동양생명 등](https://img.etoday.co.kr/crop/85/60/2098770.jpg)

![[상보] 메리츠화재, 3분기 순익 1조5천억 육박…역대 최대 실적](https://img.etoday.co.kr/crop/85/60/1950005.jpg)

![[장외시황] 비상장주식, 하락 마감…새벽배송 컬리 2.33% 하락한 1만500원](https://img.etoday.co.kr/crop/85/60/2101655.jpg)

![[급등락주 짚어보기] 셀리드, 오미크론 백신 임상 3상 투여 완료에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2101651.jpg)

![[종합] 1년간 밸류업 뭐했나…‘2400선 코앞’ 코스피 정확히 1년만 가장 낮은 종가](https://img.etoday.co.kr/crop/85/60/1961259.jpg)

![[집땅지성] "대출금리 이때 떨어집니다"…더 강력한 대출규제 시행될 내년, 부동산 전망은?](https://img.etoday.co.kr/crop/300/170/2101605.jpg)

!['삼성전자 52주 신저가, 코스피는 시총 2000조 아래로' [포토]](https://img.etoday.co.kr/crop/300/190/2101676.jpg)