(출처=키움증권)

키움증권은 11일 유한양행에 대해 올해 1분기 실적은 시장 기대치를 하회할 전망이지만, 하반기 모멘텀은 기대할 만하다며 목표주가(9만 원)와 투자의견(‘매수’)을 유지했다.

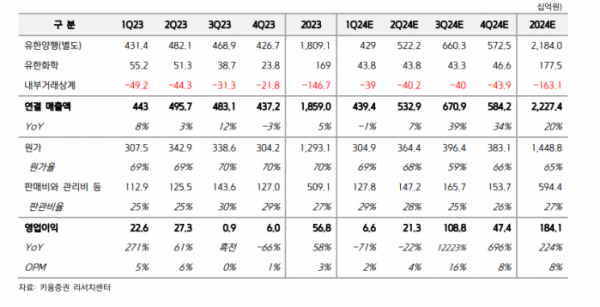

허혜민 키움증권 연구원은 “유한양행의 1분기 연결 매출액은 4394억 원, 영업이익은 67억 원으로 시장 기대치인 매출액 4844억 원과 영업이익 228억 원을 각각 -9%, -71% 하회할 것으로 전망된다”고 밝혔다.

허 연구원은 “의료 파업 영향은 수액제와 항생제 제품에서 일부 있었으나 매출액에 미치는 영향이 크지 않았을 것으로 예상된다”며 “지난해 상반기에 몰렸던 해외사업부 매출이 올해 고르게 분산되며 전년 동기 대비 12% 하락이 전망된다”고 분석했다.

이어 “실적은 2분기부터 서서히 회복돼 하반기 폐암 1차 치료제로 렉라자 병용 요법이 미국, 유럽, 중국 등 승인돼 출시되면 마일스톤 유입과 함께 호실적이 기대된다”며 “연말 발표로 기대하던 렉라자 병용 요법 폐암 1차 치료제 전체 생존(OS) 데이터가 발표되지 않는다면, 생존 기간이 길었기 때문으로 긍정적 해석이 가능하다”고 설명했다.

그러면서 “R&D 모멘텀으로는 알레르기 질환 치료제 YH35324가 올해 2월 긍정적 임상 1a상 결과를 발표함에 따라 기술 이전 가능성이 유력해졌다고 판단된다”며 “신약 가치가 재평가될 것으로 보인다”고 덧붙였다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

![‘어둠의 코시’ 프로야구 포스트시즌으로 향하는 매직넘버는? [해시태그]](https://img.etoday.co.kr/crop/140/88/2079369.jpg)

!['농협은행'·'거지가 되'…Z세대의 말하기 문화?①[Z탐사대]](https://img.etoday.co.kr/crop/140/88/2079339.jpg)

![Z세대의 말하기 문화, 사회적 유산일까 문제일까②[Z탐사대]](https://img.etoday.co.kr/crop/140/88/2079293.jpg)

![“AI·카메라 컨트롤 기능 기대감”…아이폰16 출시 첫날 ‘북적’ [르포]](https://img.etoday.co.kr/crop/140/88/2079108.jpg)

![[ENG/SUB]이제는 K팝 주류 버추얼 아이돌, 빌보드도 갈 수 있을까? #플레이브 #메이브 #나이비스 #이세계아이돌 [컬처콕플러스]](https://i.ytimg.com/vi/FBQW8Dy36Jw/mqdefault.jpg)

![[주간증시전망] 美 빅컷 무난히 소화…마이크론 실적, 반도체 업황 풍향계](https://img.etoday.co.kr/crop/85/60/2078899.jpg)

![[베스트&워스트] 젬백스, GV1001 임상 2상 결과 발표 임박에 49% ↑](https://img.etoday.co.kr/crop/85/60/2079475.jpg)

![[베스트&워스트] 유한양행, 미 제약사 HIV 원료의약품 공급에 16.32% ↑](https://img.etoday.co.kr/crop/85/60/2079473.jpg)

![“韓 경제 역동적 성장 위해 여성 경제활동 참여 확대해야” [2024 여성금융인 국제콘퍼런스]](https://img.etoday.co.kr/crop/85/60/2079359.jpg)

![[오늘의 주요공시] LIG넥스원·유한양행 등](https://img.etoday.co.kr/crop/85/60/2074441.jpg)

![[컬처콕 플러스] 플레이브가 쏜 버추얼 아이돌 붐…한계와 가능성은?](https://img.etoday.co.kr/crop/300/170/2079115.jpg)

![여성금융인 국제 콘퍼런스, 행사 요약하는 조경선 여성금융인네트워크 운영위원장 [포토]](https://img.etoday.co.kr/crop/300/190/2079429.jpg)