레드캡투어가 렌터카 시장에서 점유율이 2.1%에 불과할 정도로 작은 포지션을 차지하지만, 수익성은 주요 경쟁사를 앞지를 정도의 실적을 이어가고 있다.

27일 업계에 따르면 레드캡투어는 렌터카 사업과 여행 사업을 주요 사업으로 영위하고 있다. 올해 3분기 누적 매출을 기준으로 렌터카와 여행 사업 부문 비중은 각각 88.7%, 11.3%를 차지한다. 사업 비중이 큰 렌터카 업계 내 회사의 시장 점유율은 보유 렌터카 대수를 기준으로 할 때 2.1%에 불과하다.

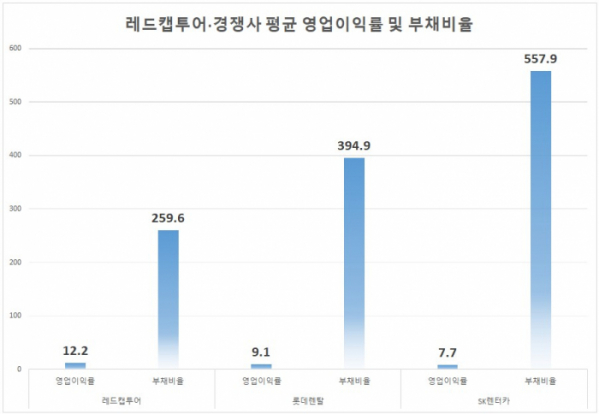

하지만 레드캡투어의 수익 안정성은 경쟁사를 앞지르고도 남는다. 2011년부터 올해 3분기까지 12년간 회사의 평균 영업이익률은 12.2%에 달한다. 렌터카 업계 내 1, 2위 사업자인 롯데렌탈(9.1%), SK렌터카(7.7%) 대비 높은 수준이다.

또 이자비용을 고려한 영업이익률 격차는 더 벌어진다. 렌터카 업체는 통상 차입이나 회사채 발행, 리스 등을 통해 자금을 조달해서 신차를 구매한다는 측면에서 이자비용은 수익성에 영향을 미치는 중요 요소다. 레드캡투어는 12년간 이자비용을 고려한 평균 영업이익률이 9.2%로 롯데렌탈(4.1%), SK렌터카(2.9%) 대비 확연하게 높다.

레드캡투어가 이처럼 경쟁사 대비 수익성이 높은 이유는 개인보다 법인과 기관을 중심으로 영업을 하고 있으며 사업 포트폴리오 내 장기렌터카 비중이 높기 때문이다.

레드캡투어는 장기, 단기렌터카와 카쉐어링 중 장기렌터카를 중심으로 운영하고 있다. 회사의 렌터카 중 장기렌터카 비중은 98%로 절대적이며 나머지 2%는 제주도에서 단기렌터카로 영업하고 있다. 장기렌터카는 단기 대비 공차율이 낮아 회사가 보유하고 있는 차량의 효율성을 높일 수 있다. 아울러 3~4년간의 장기 렌털 계약은 실적 안정성을 뒷받침하는 데 중요하다. 레드캡투어의 장기렌털 재계약률은 90% 이상이어서 고객 만족도도 높은 편이다.

레드캡투어의 작년 말 기준 기업 간 거래(B2B) 계약 비중은 66%, 기업 기관 간 거래(B2G)와 기업 개인 간 거래(B2C)는 각각 13%, 17%다. 레드캡투어는 B2B 기반에서 B2G로의 확장을 꾀하고 있다.

이와 더불어 회사의 부채비율은 경쟁사보다 낮은 편이라 이자비용에 대한 부담도 크지 않다. 올해 3분기를 기준으로 레드캡투어의 부채비율은 259.6%로 롯데렌탈 394.9%, SK렌터카 557.9% 대비 낮다.

이를 바탕으로 레드캡투어는 올해 사상 최대 실적 달성도 점쳐진다. 한국IR협의회 기업리서치센터에 따르면 레드캡투어의 올해 예상 매출은 3287억 원, 영업이익은 373억 원으로 작년보다 각각 25.8%, 2.8% 늘 것으로 전망된다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[찐코노미] 美 취약점을 파고든 K방산의 미래…차기 방산 대장주는 '이것'?](https://img.etoday.co.kr/crop/300/170/2101653.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)