(출처=NH투자증권)

NH투자증권은 29일 삼성SDI에 대해 ‘우려대비 견조한 실적이 예상된다’며 ‘매수’를 추천했다. 목표주가는 93만 원을 유지했다.

주민우 NH투자증권 연구원은 “일부 고객의 판매 부진에도 불구하고 주력 고객의 견조한 프리미엄 판매에 힘입어 견조한 실적이 기대된다”며 “점진적인 외형 확장 기대도 유효하다”고 전했다.

하반기에는 기존 고객사들(스텔란티스, GM)과의 추가 증설 논의, 신규 고객사와의 신규 증설 논의가 구체화될 거란 전망이다. 이를 통해 삼성SDI의 생산능력(Capa)는 2023년 말 100GWh에서 2028년 300GWh 이상으로 확대가 예상된다.

주 연구원은 “2030년 전기차 시장 내 배터리 점유율 10% 이상을 목표로 삼고 있다”며 “삼성SDI는 2030년 xEV 판매를 약 5000만대로 예상하고, 여기에 점유율 10%는 최소 350GWh 이상의 규모에 해당한다. 외형 성장률을 감안시 더 이상 보수적인 증설을 고수하는 기조는 아닌 것으로 판단된다”고 설명했다.

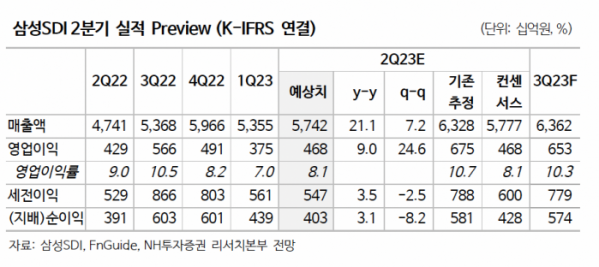

올 2분기 매출액은 전년 동기 대비 21% 증가한 5조7000억 원, 영업이익은 9% 늘어난 4677억 원으로 컨센서스에 부합할 거란 예상이다.

주 연구원은 “VW 판매 부진에 따른 실적우려가 존재하지만 VW향 매출 비중은 10% 내외에 불과하고, 오히려 주력 고객의 신차 출시 및 견조한 프리미엄 모델 판매에 힘입어 견조한 실적이 예상된다”고 강조했다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[상보] 한화생명, 투자손익 강화에 3분기 흑전…순익 2368억](https://img.etoday.co.kr/crop/85/60/2093472.jpg)

![[오늘 신상] 광주은행, '현지통화 해외송금서비스' 출시](https://img.etoday.co.kr/crop/85/60/2101631.jpg)

![[오늘의 주요 공시] 삼양식품ㆍ고려아연ㆍ한온시스템ㆍ한전KPSㆍ동양생명 등](https://img.etoday.co.kr/crop/85/60/2098770.jpg)

![[상보] 메리츠화재, 3분기 순익 1조5천억 육박…역대 최대 실적](https://img.etoday.co.kr/crop/85/60/1950005.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2101671.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)