국내 자산운용사들도 STO(토큰 증권) 시장에서 신사업 기회를 노리고 있다. 운용사의 사업 모델을 고려했을 때 펀드를 토큰 증권화하는 데 대한 가이드라인이 필요하다는 목소리가 나온다.

홍성욱 NH투자증권 연구원은 3일 "펀드가 해당되는 수익증권이 토큰 증권화 가능하다고 당국은 밝히고 있으며, 규제 샌드박스를 통과했던 조각투자 업체들도 모두 수익증권 형태로 토큰 증권을 발행하고 있다"며 "투자계약증권, (비금전신탁) 수익증권이 정책 취지 중심에 있는데, 토큰 증권도 발행형태만 다를 뿐 실질은 증권에 해당하기 때문에 토큰을 담는 펀드나 상장지수펀드(ETF)도 이론적으론 가능하다"고 말했다.

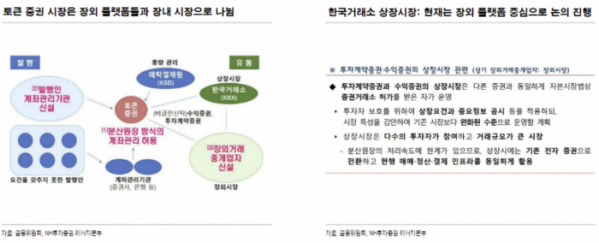

홍 연구원은 "토큰 증권 시장은 장외 시장과 장내 시장으로 나뉜다. 거래량이 많은 상품의 경우 전자증권화해서 한국거래소의 장내 디지털증권시장에서 수용한다는 것이 가이드라인 내용이며, 거래량 측면에서 펀드의 장내 상장이 유리할 수 있다"고 설명했다.

다만 그는 "현재 논의는 증권사별 장외 플랫폼에 집중되고 있으며 시장이 장외 중심으로 형성될 가능성이 있다"며 "증권사 중심의 유통 플랫폼은 서로 상이한 프라이빗 블록체인을 쓸 것으로 보이며, 파편화된 시장구조에서 거래량과 시가총액이 작을 경우 펀드 구성에 어려움을 겪을 수 있다"고 짚었다.

토큰 증권 시장에서 자산운용사는 계좌관리기관에는 해당하지 않지만 발행인 계좌관리기관 요건이나 장외거래중개업 요건을 충족한 만큼 토큰 증권의 발행과 유통에서 역할을 담당할 수 있을 거라고도 했다.

홍 연구원은 "발행의 경우 우량자산 확보 측면에서 유리한 점이 있다고 생각되며, 유통시장 운영 측면에서는 MTS(모바일 트레이딩 시스템)와 같은 플랫폼을 보유한 증권사 대비 불리하다고 본다"고 말했다.

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[종합] 삼성생명 "주식·금리 리스크에도 자본건전성 이상 無"](https://img.etoday.co.kr/crop/85/60/2076707.jpg)

![[특징주] 석유·화학株, 글로벌 경기 둔화 우려로 인한 유가 약세 전망에↓](https://img.etoday.co.kr/crop/85/60/2102698.jpg)

![[특징주] 에스와이스틸텍, 1055조 원 규모 우크라이나 재건 사업 기업 모집 소식에 강세](https://img.etoday.co.kr/crop/85/60/2102183.jpg)

![[특징주] 국내 희토류 관련주, 미-중 반도체 패권 기술 경쟁에 급등](https://img.etoday.co.kr/crop/85/60/2102630.jpg)

![[정치대학] 이재명 '운명의 날'…시나리오별 정치권 파장](https://img.etoday.co.kr/crop/300/170/2102661.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)