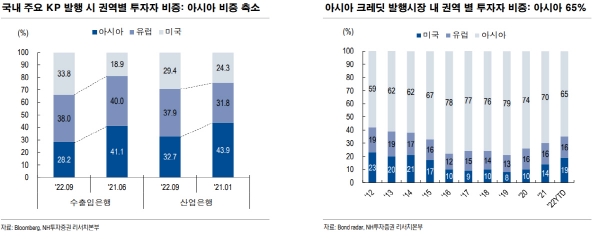

19일 금융투자업계에 따르면 지난해 1월 KDB산업은행이 발행한 KP 중 아시아 투자자의 비중은 43.9%였으나 이달 들어선 이 비율이 32.7%로 줄었다. 이는 한국수출입은행(수은)도 마찬가지다. 수은은 같은 기간 41.1%에서 28.2%로 감소했다.

다시 말해 국내 해외 채권 투자기관의 KP 투자 심리가 악화됐다는 뜻이다. 실제 국내 기관투자자의 KP 투자 잔액은 지난해 말 366억7000만 달러에서 올해 6월 말 312억2000만 달러로 54억5000만 달러 줄었다.

강달러 현상에도 투자자가 이탈하고 있는 셈이다. 기업이 달러 표시 KP물을 발행할 경우 원리금과 이자가 모두 외화로 지급돼 환차익을 챙길 수 있어 통상 원·달러 환율이 오를 때 투자자들이 KP물을 찾는 것과는 반대된 것이다.

올해 아시아 크레딧 발행시장 내에서 아시아 투자자의 비중도 점차 줄고 있다. NH투자증권에 따르면 올해 비중은 65%로, 지난해(70%)보다 5%포인트(P) 줄었다. 이는 2015년 이후 7년 만에 70% 선이 깨진 것이기도 하다.

이에 증권가에서는 KP의 강세를 위해선 국내 투자자의 유효 자금이 유입돼야 한다고 분석하고 있다. 한광열 NH투자증권 연구원은 “KP의 기조적 강세를 위해선 국내 외화채권 투자자의 투자 심리 개선에 따른 실수요 유입이 선결 조건”이라며 “국내 회사채 약세로 KP의 상대 금리 매력도는 아직 낮다”고 했다.

신흥국 회사채 투자 자금도 유출되는 추세다. 최근 들어 신흥국 크레딧 투자자금은 21주 연속 유출됐다. 신흥국 회사채 펀드는 한 주 동안 1억7000만 달러 유출됐으며, 연간으로 확장하면 이 수수치는 89억 달러까지 늘어난다. 김준용 NH투자증권 연구원은 “미 국채 금리가 재차 상승하면서 저조한 투자 성과(-0.6%)를 기록했다”며 “신흥국 크레딧에 대한 보수적인 시각을 유지한다”고 했다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[상보] 한화생명, 투자손익 강화에 3분기 흑전…순익 2368억](https://img.etoday.co.kr/crop/85/60/2093472.jpg)

![[오늘 신상] 광주은행, '현지통화 해외송금서비스' 출시](https://img.etoday.co.kr/crop/85/60/2101631.jpg)

![[오늘의 주요 공시] 삼양식품ㆍ고려아연ㆍ한온시스템ㆍ한전KPSㆍ동양생명 등](https://img.etoday.co.kr/crop/85/60/2098770.jpg)

![[상보] 메리츠화재, 3분기 순익 1조5천억 육박…역대 최대 실적](https://img.etoday.co.kr/crop/85/60/1950005.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2101671.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)