(에프엔가이드)

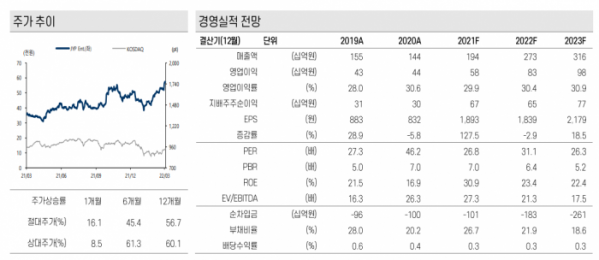

증권가에서 향후 JYP엔터테인먼트 소속 아티스트의 글로벌 활동이 본격화할 것으로 분석했다. 이에 투자의견 ‘매수’를 제안했다. 목표주가는 각각 6만7000원과 6만9000원을 제안했다.

28일 박형민 케이프투자증권 연구원은 “확대된 팬덤을 기반으로 아티스트의 글로벌 활동이 본격화할 것”이라며 “트와이스 사례는 북미지역 팬덤 확대를 증명한다”고 밝혔다.

박형민 연구원은 “평균 50만 장 수준으로 앨범 판매량이 정체돼 있던 트와이스는 지난해 4분기 발매 앨범 판매량이 81만 장으로 증가했다”며 “미국 공연은 당초 5회 계획됐으나 기대 이상 수요로 추가 2회분이 모두 매진됐다”고 설명했다.

이어 “리퍼블릭레코즈와의 파트너십으로 북미 팬덤 확대가 가속화된 것으로 판단한다”며 “동사의 기타해외지역(북미 포함) 매출 비중은 2019년 18%에서 2021년 23%로 늘었고, 향후 비중 확대될 것으로 기대한다”고 덧붙였다.

KB투자증권도 스트레이키즈와 트와이스 등 주요 아티스트 앨범 판매량이 증가하고, 일본 내 오프라인 활동 재개되면서 니쥬 수익 기여도 높아졌다고 분석했다.

이선화 KB증권 연구원은 “2022년에는 트와이스, 스트레이키즈, 니쥬 등 3팀 이상이 돔 투어가 가능할 것으로 전망한다”며 “2023년에는 한국, 일본, 중국, 미국에서 총 4팀의 신규 아티스트가 데뷔해 파이프라인이 확장될 예정”이라고 말했다.

이어 “2022년과 2023년 예상 영업이익 추정치를 각각 10.2%, 4.8% 상향한 것이 목표주가 상향의 근거”라고 덧붙였다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[종합] 한화생명, 3분기 누적 순익 7270억…전년比 13.9% ↓](https://img.etoday.co.kr/crop/85/60/2093472.jpg)

![[노트북 너머] 소문난 잔치에 먹을 것 없다더니…](https://img.etoday.co.kr/crop/85/60/2101528.jpg)

![[종합]‘불났다 하면 잿더미’ 꺼렸던 전통시장 화재보험 가입된다](https://img.etoday.co.kr/crop/85/60/2101738.jpg)

![[종합] 메리츠금융 "PER 10배 되면 현금배당 더 커질 것"](https://img.etoday.co.kr/crop/85/60/2064322.jpg)

![[종합] 메리츠화재 "계리적 가정 최선추정 원칙에 부합…CSM 변화 없어"](https://img.etoday.co.kr/crop/85/60/2101740.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)