(자료제공=NH투자증권)

NH투자증권 4일 동원F&B에 대해 코로나 타격을 입은 사업 부문의 수익성이 회복세를 나타낼 것으로 전망했다. 목표주가는 기존 27만 원, 투자의견 매수를 유지했다.

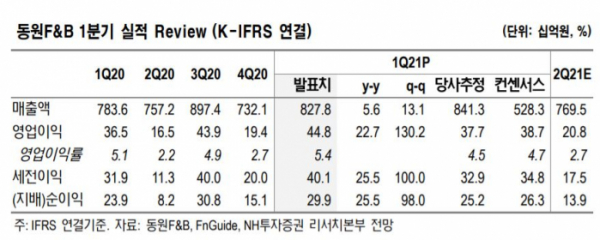

동원F&B는 연결 기준 올해 1분기 영업이익이 448억 원으로 지난해 동기보다 22.67% 증가한 것으로 잠정 집계됐다고 3일 공시했다. 매출은 8278억 원으로 작년 동기 대비 5.64% 증가했다. 순이익은 299억 원으로 25.46% 늘었다.

조미진 NH투자증권 연구원은 “2019년 4분기 이후 6분기 연속 시장 기대치를 웃도는 영업이익을 발표하며, 달라진 이익 체력을 숫자로 입증했다”고 평가했다.

조 연구원은 “특히 신종 코로나바이러스 감염증(코로나19)으로 수혜 받았던 품목(축산캔, HMR 등)의 수익성은 확실히 좋아졌고, 피해 품목(유가공, 외식, 삼조셀텍 등)은 회복세가 두드러지게 나타나는 중”이라고 설명했다.

이어 “탄탄한 실적 흐름에도 불구하고 현재 주가는 12개월 Fwd PER 8배가 채 되지 않아, 과도한 저평가 구간이라 판단한다”고 덧붙였다.

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[종합] 코스피·코스닥 상승세 돌아서...삼성전자 8% 상승세 반등 이끌어](https://img.etoday.co.kr/crop/85/60/2101152.jpg)

![[종합] 삼성생명 "주식·금리 리스크에도 자본건전성 이상 無"](https://img.etoday.co.kr/crop/85/60/2076707.jpg)

![[특징주] 석유·화학株, 글로벌 경기 둔화 우려로 인한 유가 약세 전망에↓](https://img.etoday.co.kr/crop/85/60/2102698.jpg)

![[특징주] 에스와이스틸텍, 1055조 원 규모 우크라이나 재건 사업 기업 모집 소식에 강세](https://img.etoday.co.kr/crop/85/60/2102183.jpg)

![[특징주] 국내 희토류 관련주, 미-중 반도체 패권 기술 경쟁에 급등](https://img.etoday.co.kr/crop/85/60/2102630.jpg)

![[정치대학] 이재명 '운명의 날'…시나리오별 정치권 파장](https://img.etoday.co.kr/crop/300/170/2102661.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)