유진투자증권은 삼강엠앤티에 대해 수주 1조 원 달성 가능성이 크다고 전망했다. 이에 투자의견 ‘매수’와 목표주가 3만 원을 유지했다.

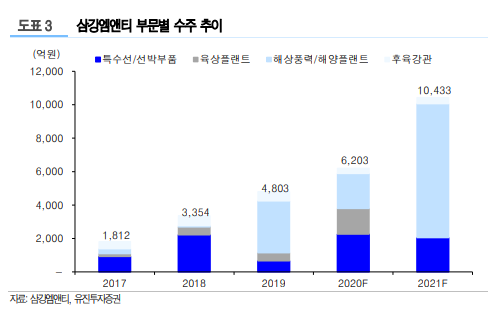

22일 한병화 유진투자증권 연구원은 “지난해 수주는 약 6200억 원 수준으로 추정되고 올해는 지난해보다 68% 급증한 1조400억 원으로 예상된다”며 “대만 해상풍력 Hai Long 단지 등의 발주가 재개되고 유가 정상화에 따라 수년간 미루어져 오던 해양구조물 수주도 예상된다”고 밝혔다.

이어 “이 두 부문에서만 약 8000억 원의 수주가 예상되며 이외 정부발주 특수선, 후육강관 등을 합치면 수주 1조 원이 달성 가능하다”고 덧붙였다.

한 연구원은 “지난해 매출액과 영업이익은 각각 4272억 원, 291억 원으로 흑자전환했다”며 “상대적으로 마진이 높은 해상풍력 하부구조물 매출이 190% 급증했기 때문이다. 다만, 4분기에는 예상보다 실적이 좋지 못했는데, 이는 일회성 요인”이라고 설명했다.

그는 “일부 고객과의 계약이 취소되면서 관련 원자재를 헐값에 매각해 원가율이 높아지고 매출은 그만큼 감소했다”며 “해당 고객과의 계약은 더 이상 없어 앞으로는 추가 비용은 없을 것”이라고 분석했다.

한 연구원은 “영업외손익도 유형자산 평가손, 파생상품 평가손 등 현금 유출입과 관련 없는 평가손실이 대부분이며 올해 매출액과 영업이익은 각각 5078억 원, 371억 원으로 전년 대비 19%, 28% 증가할 것”이라고 내다봤다.

그는 “글로벌 해상풍력 시장이 본격화되고 있다. 특히 아시아권이 주요 성장 축으로 부상하면서 가장 먼저 시장이 열린 대만에서 글로벌 1위 해상풍력 개발업체인 Orsted에게 성공적인 공급을 하면서 삼강엠앤티는 확실한 경쟁력을 입증했다”며 “제조능력과 가격경쟁력을 고려하면 아시아 해상풍력 하부구조물 시장에서 삼강엠앤티를 능가할 업체는 사실상 없다 할 수 있다”고 평가했다.

이어 “바이든의 연방정부 구역의 신규 유전과 가스전의 개발 허가 제한은 미국발 공급 축소를 유발할 가능성이 크다”며 “평균 유가가 50달러 수준에서만 유지된다 하더라도 해양구조물, 플랜트 등의 기존 사업이 개선될 수 있다”고 덧붙였다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[종합] 한화생명, 3분기 누적 순익 7270억…전년比 13.9% ↓](https://img.etoday.co.kr/crop/85/60/2093472.jpg)

![[노트북 너머] 소문난 잔치에 먹을 것 없다더니…](https://img.etoday.co.kr/crop/85/60/2101528.jpg)

![[종합]‘불났다 하면 잿더미’ 꺼렸던 전통시장 화재보험 가입된다](https://img.etoday.co.kr/crop/85/60/2101738.jpg)

![[종합] 메리츠금융 "PER 10배 되면 현금배당 더 커질 것"](https://img.etoday.co.kr/crop/85/60/2064322.jpg)

![[종합] 메리츠화재 "계리적 가정 최선추정 원칙에 부합…CSM 변화 없어"](https://img.etoday.co.kr/crop/85/60/2101740.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)