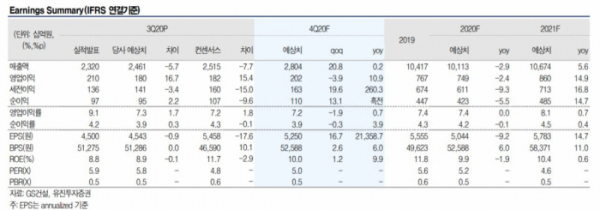

▲실적 현황 전망 추이. (유진투자증권)

유진투자증권이 20일 GS건설에 대해 주택사업 호조로 시장 기대치를 웃도는 실적을 거둘 전망이라고 판단했다. 목표주가는 기존 3만6000원, 투자의견 '매수'를 유지했다.

이날 유진투자증권은 GS건설의 3분기 예상 실적(연결)으로 매출액은 전년 동기 대비 5% 감소한 2조3201억 원, 영업이익은 12.1% 오른 2103억 원을 예상했다.

신종 코로나바이러스 감염증 영향으로 해외 매출액이 전분기에 이어 다소 부진했지만 국내 주택사업 호조에 힘입어 영업이익은 컨센서스를 웃돌 전망이다.

김열매 유진투자증권 연구원은 "저유가에 코로나가 겹쳐 올해 해외수주는 연간 목표 3조2500억 원 대비 부진한 1조 원대 수준에 그칠 가능성이 높지만 국내 주택부문은 연간 목표 2만5641세대를 초과해 약 2만9000세대까지 분양 가능할 것"이라고 설명했다.

이어 "해외사업 비중이 낮아지는 가운데 수익성이 높은 국내 주택 비중은 지속 증가하고 있다"며 "주택사업 호황기에 유입되는 현금을 활용해 모듈 주택, PC(Precast Concrete), 신재생 에너지 및 데이터센터 등 다양한 신사업을 적극 추진하고 있다는 점은 긍정적"이라고 분석했다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

![‘어둠의 코시’ 프로야구 포스트시즌으로 향하는 매직넘버는? [해시태그]](https://img.etoday.co.kr/crop/140/88/2079369.jpg)

![Z세대의 말하기 문화, 사회적 유산일까 문제일까②[Z탐사대]](https://img.etoday.co.kr/crop/140/88/2079293.jpg)

![[ENG/SUB]이제는 K팝 주류 버추얼 아이돌, 빌보드도 갈 수 있을까? #플레이브 #메이브 #나이비스 #이세계아이돌 [컬처콕플러스]](https://i.ytimg.com/vi/FBQW8Dy36Jw/mqdefault.jpg)

![[컬처콕 플러스] 플레이브가 쏜 버추얼 아이돌 붐…한계와 가능성은?](https://img.etoday.co.kr/crop/300/170/2079115.jpg)

![휘발유·경유 8주 연속 동반 '하락' [포토]](https://img.etoday.co.kr/crop/300/190/2079751.jpg)