▲자료제공=신한금융투자

신한금융투자는 스튜디오드래곤에 대해 해외 판권 매출액 고성장과 국내에서의 급격한 동영상 수요 증가 등을 이유로 목표주가를 기존 11만 원에서 12만 원으로 상향 조정하고, 투자의견 매수를 유지했다.

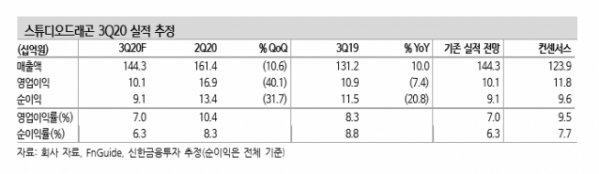

5일 신한금융투자는 스튜디오드래곤이 3분기 연결 기준 매출액 1143억 원, 영업이익 101억 원을 기록할 것으로 전망했다. 이는 전년 동기 대비 매출액은 10.0% 상승, 영업이익은 7.4% 감소한 수치다.

홍세종 신한금융투자 연구원은 “넷플릭스가 가장 원하는 최상위 드라마들이 대부분 상반기에 팔렸기 때문에 3분기 실적은 2분기 대비 상대적으로 부진하다”면서 “그러나 현시점에서 실적은 핵심 주가 지표는 아니다”라고 분석했다.

홍세종 연구원은 “최근 에이스토리가 스튜디오드래곤과 함께 공동제작하는 ‘지리산’ 관련 두 건의 계약 체결을 공시했는데 이는 동남아에서도 한류 콘텐츠에 대한 수요가 급증하고 있다는 점이 입증된 것”이라고 말했다.

홍 연구원은 “스튜디오드래곤은 특정 아티스트에 대한 의존도가 낮고 모든 장르의 IP(지적 재산권)에 대응 가능하다는 점이 핵심”이라며 “해외와 국내 플랫폼들이 모두 스튜디오드래곤과 손잡고 싶어하는 이유”라고 판단했다.

그는 “한류를 대표하는 콘텐츠 사업자로서 해외 판권 매출액 고성장과 국내에서의 급격한 동영상 수요증가를 전망한다”며 “최근 조정받은 주가를 근거로 미디어 톱픽 관점을 제시하며 4분기 주가 랠리를 기대한다”고 말했다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

![‘어둠의 코시’ 프로야구 포스트시즌으로 향하는 매직넘버는? [해시태그]](https://img.etoday.co.kr/crop/140/88/2079369.jpg)

!['농협은행'·'거지가 되'…Z세대의 말하기 문화?①[Z탐사대]](https://img.etoday.co.kr/crop/140/88/2079339.jpg)

![Z세대의 말하기 문화, 사회적 유산일까 문제일까②[Z탐사대]](https://img.etoday.co.kr/crop/140/88/2079293.jpg)

![“AI·카메라 컨트롤 기능 기대감”…아이폰16 출시 첫날 ‘북적’ [르포]](https://img.etoday.co.kr/crop/140/88/2079108.jpg)

![[ENG/SUB]이제는 K팝 주류 버추얼 아이돌, 빌보드도 갈 수 있을까? #플레이브 #메이브 #나이비스 #이세계아이돌 [컬처콕플러스]](https://i.ytimg.com/vi/FBQW8Dy36Jw/mqdefault.jpg)

![[주간증시전망] 美 빅컷 무난히 소화…마이크론 실적, 반도체 업황 풍향계](https://img.etoday.co.kr/crop/85/60/2078899.jpg)

![[베스트&워스트] 젬백스, GV1001 임상 2상 결과 발표 임박에 49% ↑](https://img.etoday.co.kr/crop/85/60/2079475.jpg)

![[베스트&워스트] 유한양행, 미 제약사 HIV 원료의약품 공급에 16.32% ↑](https://img.etoday.co.kr/crop/85/60/2079473.jpg)

![“韓 경제 역동적 성장 위해 여성 경제활동 참여 확대해야” [2024 여성금융인 국제콘퍼런스]](https://img.etoday.co.kr/crop/85/60/2079359.jpg)

![[오늘의 주요공시] LIG넥스원·유한양행 등](https://img.etoday.co.kr/crop/85/60/2074441.jpg)

![[컬처콕 플러스] 플레이브가 쏜 버추얼 아이돌 붐…한계와 가능성은?](https://img.etoday.co.kr/crop/300/170/2079115.jpg)

![여성금융인 국제 콘퍼런스, 행사 요약하는 조경선 여성금융인네트워크 운영위원장 [포토]](https://img.etoday.co.kr/crop/300/190/2079429.jpg)