10일 한국은행이 국회에 제출하고 일반에 공표한 ‘통화신용정책보고서 2020년 9월’ 보고서에 따르면 ‘III장 향후 통화신용정책 방향’에 있어야할 GDP갭률이 삭제됐다. 이는 직전 6월 보고서부터 삭제됐었다.

통화보고서는 통상 ‘I장 통화신용정책 운영 여건, II장 통화신용정책 운영, III장 향후 통화신용정책 방향, 부록’으로 구성되며. GDP갭률은 III장 첫머리인 성장 및 물가전망 부문에 있어 왔었다.

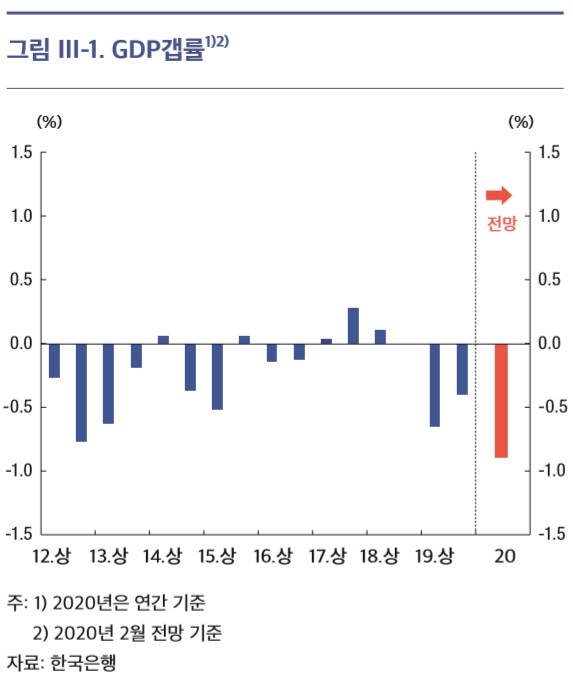

GDP갭률이란 실제GDP와 국민경제의 포괄적 생산능력 또는 균형생산수준인 잠재GDP와의 차이를 의미한다. 즉, 한 나라가 물가상승을 유발하지 않는 상황에서 성장할 수 있는 성장률인 잠재성장률과 실제 성장률간 수준 차이를 말한다.

이 수치가 마이너스라는 것은 실제 성장세가 잠재성장 수준을 밑도는 것으로 수요측면에선 물가 하락압력이 발생한다. 한은은 한때 GDP갭률이 플러스냐 마이너스냐에 따라 기준금리를 인상하기도 인하하기도 했었다. 추정방법은 시계열, 생산함수, 구조적모형 등 접근법이 있으며, 한은은 이중 생산함수 접근법에 시계열 접근법 등 추정치를 보조지표로 활용해 산출하고 있다.

최근 경제성장세는 2분기 연속 역성장(전기대비 기준 1분기 -1.3%, 2분기 -3.2%)을 기록 중이다. 한은도 올 경제성장률 전망치를 -1.3%로 보고 있다. 이에 따라 2%대 중반(2019~2020년 기준 2.5%)으로 추정되는 잠재성장률과의 격차는 더 벌어질 가능성이 높다(마이너스폭 확대).

그렇잖아도 GDP갭률 마이너스폭은 확대일로였다. 3월 통화보고서를 보면 올 GDP갭률은 -0.9%다. 이는 직전 추정치(-0.75%) 보다 마이너스폭이 더 확대된 것이다.

이와 관련해 최창호 한은 동향분석팀장은 “코로나19 확산이 성장률의 경기순환적 변동을 초래하고 있을 뿐만 아니라 여러 가지 경제구조 변화를 통해 성장률의 추세적 변화를 가져오고 있다. GDP갭 추정 불확실성이 상당히 높아진 상황”이라며 “잠재성장률 추정 작업이 필요하다. 동 작업이 완료될 경우 이에 기반해 GDP갭률을 다시 제시할 수 있을 것”이라고 설명했다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[찐코노미] 美 취약점을 파고든 K방산의 미래…차기 방산 대장주는 '이것'?](https://img.etoday.co.kr/crop/300/170/2101653.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)