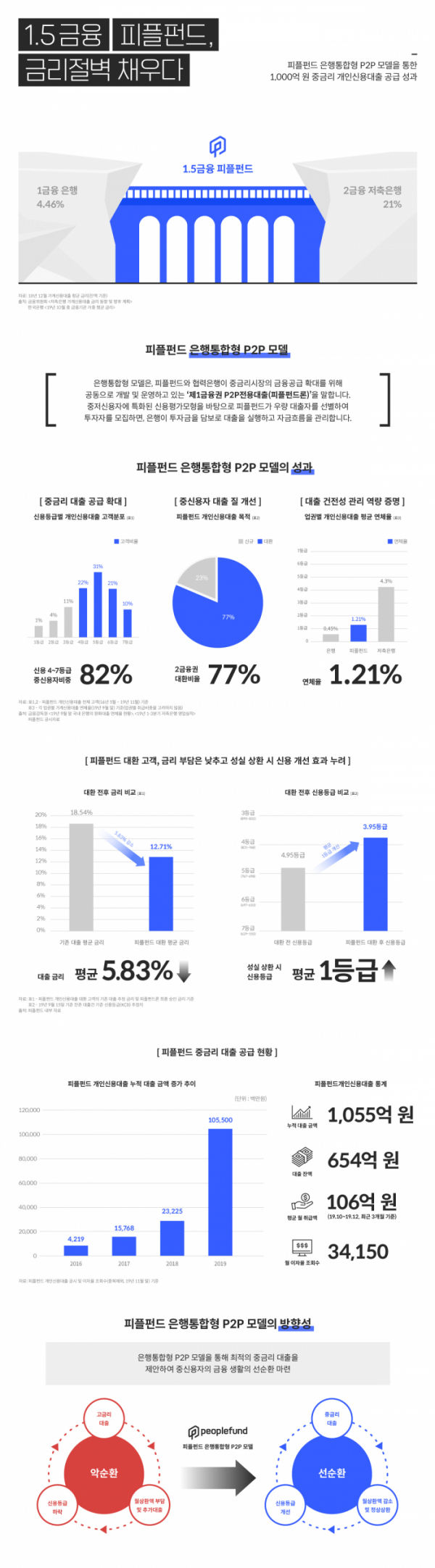

국내 유일 은행통합형 P2P금융 모델을 운영하고 있는 피플펀드는 개인신용대출인 ‘피플펀드론’으로 중금리 시장에 공급한 1000억 원의 성과를 9일 밝혔다.

국내 중금리 시장은 아직까지 자금 수요에 비해 공급량이 충분하지 않고, 전체 대출 시장에서 차지하는 비중이 작다.

이런 원인 중 하나가 중금리 시장에 속해 있는 고객들의 신용리스크를 평가할 수 있는 기반이 제대로 구축되어 있지 않기 때문이다. 따라서 중신용자는 기존 여신 시장에서 상대적인 불이익을 받아올 수밖에 없었다.

이에 피플펀드는 중금리 공급 확대를 위해 협력은행과 국내 최초의 P2P-은행 간 통합 시스템을 구축하고, 중신용자의 신용리스크를 보다 정확하게 평가하는 데 집중했다. 기존 금융권의 장점을 극대화하는 동시에, 핀테크 기업으로서의 새로운 평가방식을 도입, 지난 4년간 10만명이 넘는 대출 회원의 약 2억 건의 다양한 금융데이터를 분석했다.

이를 토대로 구축된 신용평가모형을 통해 피플펀드는 상환 의지가 높은 우량 대출자를 발굴하여 연체율을 제어하는 동시에 기존의 금융소외계층에 대출 공급이 가능 해졌다.

뿐만 아니라 피플펀드로 대환대출 시, 합리적인 금리로 대출자들의 금융 부담을 낮추고 성실 상환 시 신용등급에도 긍정적인 영향을 주고 있는 것으로 나타났다.

실제로 ‘피플펀드론’의 대출자 구성 분포를 살펴보면 신용등급 4~7등급이 전체 대출에서 차지하는 비중이 2019년 11월 말 기준으로 무려 82%를 차지하고 있으며, 특히 신용등급 5등급의 대출고객이 31%로 가장 높은 비중으로 나타났다. 중금리에 특화된 신용평가모형을 바탕으로 대출 고객 대상을 점차 확대해 나갔다.

대출목적에서도 기존 고금리 대환 비율이 꾸준히 상승하여 전체의 77%에 이른다. 피플펀드를 통해 대환대출을 받은 고객은 기존 대출 금리 대비 평균 5.83%의 이자 절감은 물론 성실 상환 시 평균 1등급의 신용 개선의 효과가 있는 것으로 파악된다.

한편, 피플펀드는 중저신용자로의 대출 영역을 점차 확장하고 있음에도 불구하고 연체율은 2019년 11월 말 기준으로 단 1.21%를 기록하며 동종업계 및 저축은행 대비 현저히 안정적인 수준으로 관리하고 있다.

이처럼 중신용자에 특화된 신용대출을 낮은 연체율로 공급할 수 있었던 가장 큰 이유는 ‘피플펀드론’이 은행통합형 P2P금융 모델에 기반하고 있기 때문이라고 회사는 분석했다.

은행통합형 P2P 금융 모델은 피플펀드가 자체 개발한 중신용자 특화 신용평가모형(CSS)을 바탕으로 우량 대출자를 선별하여 투자자를 모집하면, 은행이 투자금을 담보로 대출을 실행하고 자금흐름을 관리하는 역할을 한다. 이를 위해 대출, 투자, 상환의 전 프로세스를 거쳐 복잡도 높은 은행 전산망과 연계하고 동시에 고도의 컴플라이언스 기준을 충족하도록 개발했다.

소비자금융을 총괄하는 강경윤 그룹장은 “피플펀드는 우수한 상환능력에도 불구하고 높은 금리의 대출을 이용할 수밖에 없었던 많은 대출자를 기술로 선별하여 상환 능력을 재평가한다”며, “이를 통해 중신용자에게 금융 공급을 하되 단순히 대출의 양을 늘리는 것이 아닌 대출의 질을 개선해 개인 대출자들에게는 실질적인 금융혜택을 주고, 우리나라 금융경제에도 도움이 되는 금융 공급의 혁신 만들어 나가겠다”고 밝혔다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[찐코노미] 美 취약점을 파고든 K방산의 미래…차기 방산 대장주는 '이것'?](https://img.etoday.co.kr/crop/300/170/2101653.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)