반도체 수출 부진과 미중 무역분쟁, 일본 화이트리스트(백색국가) 배제 등 여파가 이어지면서 기업심리가 크게 위축된 모습이다. 특히, 전자영상 및 통신장비를 중심으로 한 부품업체들의 심리가 부진하면서 내수기업 심리는 글로벌금융위기 직후 이후 최저치를 기록했다. 중소기업 심리도 3년만에 가장 낮았다. 기업과 소비자 심리를 합친 경제심리도 90 밑으로 떨어지면서 끝없이 추락했다.

BSI란 기업가의 현재 기업경영상황에 대한 판단과 향후 전망을 조사한 것으로 각 업체의 응답을 지수화한 것이다. 100을 기준으로 이보다 높으면 긍정응답 업체수가 부정응답 업체수보다 많음을 뜻한다. 반면 낮으면 그 반대 의미다. 다만 부정적 답변이 많은 우리 기업 특성상 장기평균치 80 정도를 암묵적 기준치로 보고 있다.

업종별로는 전자·영상·통신장비가 11포인트 급락한 72를 기록했다. 수요둔화에 따른 수주 부족에 부품업체들을 중심으로 위축된 것이 영향을 미쳤다. 전기장비도 발전기와 정수기 등 가정용기기 등 수요둔화에 8포인트 내린 57을 보였다. 정부의 부동산 안정화정책에 직격탄을 맞은 부동산업도 10포인트 추락한 59를 나타냈다. 도소매업도 일본 수출규제 조치에 따른 수요 감소 우려가 반영되면서 3포인트 내린 64에 그쳤다.

반면 현대·기아차를 중심으로 한 신차 판매 증가로 자동차는 8포인트 상승한 76을, 휴가철에 따른 매출증가로 숙박업은 14포인트 급등한 87을 기록했다.

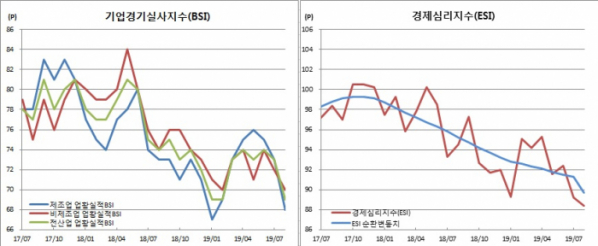

제조업부문을 규모별로 보면 대기업은 1포인트 내린 78을 보였다. 반면, 중소기업은 7포인트 하락한 59로 2016년 8월 59 이후 가장 낮았다. 낙폭 역시 2018년 1월(-8p) 이후 가장 컸다. 형태별로는 수출기업과 내수기업 모두 4포인트씩 빠져 각각 80과 62를 기록했다. 특히 내수기업은 2009년 3월 56 이후 10년5개월만에 최저치였다.

향후 전망을 가늠할 수 있는 9월 업황전망 BSI는 제조업과 비제조업 모두 1포인트씩 올라 각각 72를 기록했다. 이에 따라 전산업 전망도 1포인트 상승한 72를 보였다. 다만 계절적요인을 제거하면 제조업은 3포인트, 비제조업은 4포인트씩 떨어져 각각 71에 그쳤다.

업종별로 보면 전자·영상·통신장비(-4p)와 부동산업(-9p)은 하락세가 이어질 것으로 본 반면, 자동차(+8p)와 삼성전자 갤럭시노트10 등 신형 스마트폰 판매 증가 기대감이 확산한 도소매업(+2p), 원자재가격이 떨어진 1차금속(+9p), 야외활동 증가 기대감이 늘어난 예술·스포츠·여가(+11p)는 상승할 것으로 봤다.

이성호 한은 기업통계팀장은 “전자영상 및 통신장비 중 부품업체들의 심리가 위축되면서 중소기업과 내수기업을 중심으로 좋지 못했다”며 “반도체 수출부진에 대기업들이 공급물량을 줄인 것이 부품업체들의 경쟁 심화로 이어졌다”고 설명했다. 그는 이어 “미중 무역분쟁이 이어지고 있는데다 일본 영향도 없었다고 말하긴 어렵다”고 덧붙였다.

경영애로사항으로는 제조업과 비제조업 모두 내수부진(각각 21.5%, 19.9% 비중)을 최우선순위로 꼽았다. 불확실한 경제상황(각각 +1.4%p, 1.5%p) 비중은 각각 가장 크게 올랐다.

BSI와 소비자동향지수(CSI)를 합성한 경제심리지수(ESI)는 0.8포인트 하락한 88.4를 기록했다. 이는 2012년 11월 88.0 이후 6년9개월만에 최저치다. CSI에서 전망관련 지수하락이 영향을 미쳤다.

ESI에서 계절 및 불규칙 변동을 제거한 ESI순환변동치도 0.6포인트 떨어진 89.7로 2009년 5월 87.2 이후 10년3개월만에 최저치를 경신했다. 이는 2017년 11월 99.3 이후 1년9개월(21개월) 연속 내림세를 지속한 것이다.

한편 이번 조사는 전국 3696개 법인기업을 대상으로 했으며, 응답업체는 3261개 업체였다. 조사기간은 13일부터 21일까지였다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[찐코노미] 美 취약점을 파고든 K방산의 미래…차기 방산 대장주는 '이것'?](https://img.etoday.co.kr/crop/300/170/2101653.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)