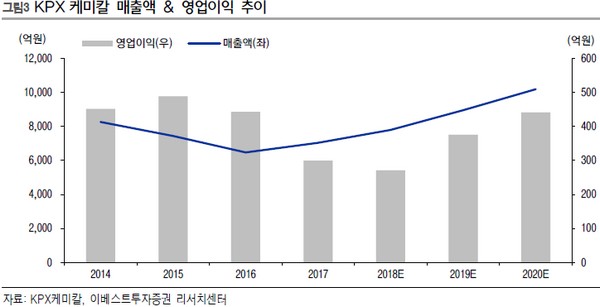

이베스트투자증권 정홍식 연구원은 “KPX케미칼의 올해 실적은 매출액 809억 원, 영업이익 357억 원을 전망한다”며 “매출의 경우 해외(미국)에 신규 고객선을 확보해 연간 400억 원 규모 추가 매출이 가능하고, 2018년 하절기 영업상황 부진으로 인한 기저효과가 예상되기 때문”이라고 설명했다. 또 영업이익 증가 이유로는 작년 4분기 이후 원재료 조달 비용 하락에 따른 PPG-PO 스프레드 개선 효과가 연간 완전하게 반영될 것으로 기대되는 것을 들었다.

정 연구원은 “낙폭과대로 밸류에이션 메리트는 더욱 부각되고 있으며 안정적인 현금흐름 고려해 매수 관점을 유지할 것을 권고한다”고 밝혔다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[종합] 한화생명, 3분기 누적 순익 7270억…전년比 13.9% ↓](https://img.etoday.co.kr/crop/85/60/2093472.jpg)

![[노트북 너머] 소문난 잔치에 먹을 것 없다더니…](https://img.etoday.co.kr/crop/85/60/2101528.jpg)

![[종합]‘불났다 하면 잿더미’ 꺼렸던 전통시장 화재보험 가입된다](https://img.etoday.co.kr/crop/85/60/2101738.jpg)

![[종합] 메리츠금융 "PER 10배 되면 현금배당 더 커질 것"](https://img.etoday.co.kr/crop/85/60/2064322.jpg)

![[종합] 메리츠화재 "계리적 가정 최선추정 원칙에 부합…CSM 변화 없어"](https://img.etoday.co.kr/crop/85/60/2101740.jpg)

![[찐코노미] 美 취약점을 파고든 K방산의 미래…차기 방산 대장주는 '이것'?](https://img.etoday.co.kr/crop/300/170/2101653.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)