#올해 57세인 연금저축가입자 A 씨는 40살이던 2001년부터 지난해 말까지 매월 초 30만 원씩 17년간 냈다. A 씨는 올해부터 해당 연금저축을 통해 앞으로 10년 동안 연금형태로 돈을 받는다. 최근 ‘연금저축이 적금만 못 하다’는 얘길 들은 A 씨는 과연 연금저축을 선택한 것이 옳은 결정인지 걱정이 앞섰다. 하지만, 결론은 세금혜택을 고려하면 연금저축이 적금보다 수익률이 높았다.

금융감독원은 27일 연금저축 수익률이 낮다는 비판에 대해 “절세 효과를 고려하면 연금저축상품의 수익률이 적금 수익률보다 높다”는 입장을 밝혔다. 또 앞으로 비교공시 강화를 통해 수수료 할인 등을 유도해 연금저축 수익률을 높이겠다는 계획도 발표했다.

금감원은 이날 발표한 ‘세제 혜택 감안 전후의 연금저축 수익률과 대체 금융상품 수익률 비교’ 보고서에서 이 같은 내용을 밝혔다. 금감원은 비교분석 추진 배경으로 “3월 기준으로, 개인연금저축 적립금은 130조 원으로 꾸준한 증가세”라며 “하지만, 저금리 기조를 고려해도 연금저축 수익률이 지나치게 낮다는 비판이 제기된다”고 이번 분석 의의를 설명했다.

구체적으로는, 세액공제 효과를 고려하지 않은 연금저축상품의 평균 수익률은 최소 2.9%에서 최대 6.32% 수준으로 조사됐다. 연금펀드를 제외하고는 저축은행의 세전 적금 수익률인 4.19%보다 낮았다. 특히, 연금신탁은 평균 2.9%를 기록해 적금(3.1%)보다 못했다.

하지만, 납부금액의 세액공제효과를 고려하면 평균 수익률은 4.42%에서 최대 7.75%로 커져 은행과 저축은행의 적금 수익률을 웃돌았다. 연금저축의 세금혜택은 세후 수익률 비교에서 더 분명히 나타났다.

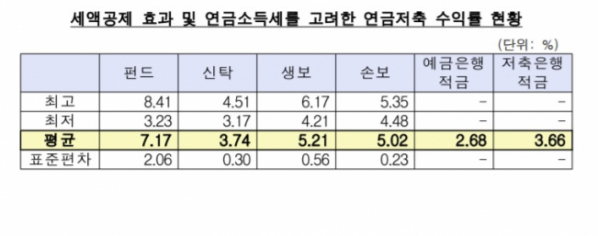

연금저축 납입액 세액공제와 함께 연금수령 시 연금소득세를 고려하면 연금저축상품은 세후 평균 3.7%에서 최대 7.17%를 기록했다. 상품별로는 연금 펀드가 7.17%를 기록해 가장 높은 수익률을 보였다. 이는 은행(2.68%)과 저축은행(3.66%)의 세후 적금 수익률보다 높았다.

일부 연금저축상품이 저축은행 적금 수익률에 못 미치는 것과 관련해 금감원은 앞으로 수수료 할인을 유도해 연금저축상품의 수익률을 높일 계획이다.

이와 관련, 금감원 관계자는 “연금저축 수익률과 수수료율에 대한 비교공시를 강화해 수익률을 높이고 수수료 할인을 유도할 것”이라고 말했다. 이어 “연금상품 비교 가능성을 높여 연금저축 가입자도 실제 체감수익률보다 더 정확하게 반영되도록 연금저축수익률 공시 개선을 추진하겠다”고 강조했다.

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[특징주] 석유·화학株, 글로벌 경기 둔화 우려로 인한 유가 약세 전망에↓](https://img.etoday.co.kr/crop/85/60/2102698.jpg)

![[특징주] 에스와이스틸텍, 1055조 원 규모 우크라이나 재건 사업 기업 모집 소식에 강세](https://img.etoday.co.kr/crop/85/60/2102183.jpg)

![[특징주] 국내 희토류 관련주, 미-중 반도체 패권 기술 경쟁에 급등](https://img.etoday.co.kr/crop/85/60/2102630.jpg)

![[정치대학] 이재명 '운명의 날'…시나리오별 정치권 파장](https://img.etoday.co.kr/crop/300/170/2102661.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)