미국의 시리아 공습으로 국제 유가가 급등할 가능성에 정유업계가 촉각을 곤두세우고 있다. 일반적으로 국제 유가가 오르면 국내 정유업계에는 이득이다. 정유업체가 원유를 사 온 가격보다 제품을 판매하는 시점에 국제 유가가 상승하면 판매 가격을 높여 시세 차익을 얻을 수 있기 때문이다. 그러나 급등(스파이크)이 일어나면 오히려 마진이 줄어든다. 유가가 급등한 수준만큼 판매 가격을 따라 올릴 수 없어 역마진이 발생할 수 있어서다.

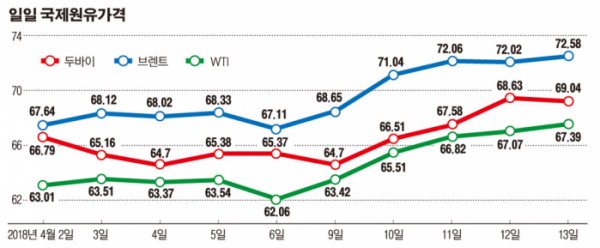

16일 관련 업계와 증권 업계에 따르면 지난주 서방 국가들의 시리아 내전 개입과 이란을 겨냥한 미국·유럽연합(EU)의 제재 가시화로 국제유가가 급등했다. 공습이 있던 13일 이전에도 중동의 지정학적 리스크로 두바이유는 배럴당 67.58달러, 브렌트유 72.06달러, WTI는 배럴당 66.82달러에 거래됐다. 공습 이후 국제 유가는 모두 상승했으며 브렌트유는 72.58달러를 기록했다.

국제유가가 오르면 정유업계가 무조건 수혜를 입는 것은 아니다. 2014년 국제유가가 100불이 넘던 시절 정유사들은 1조 원에 가까운 적자를 기록한 바 있다. 당시 국제 유가는 북해와 예멘, 시리아, 아르헨티나 등에서 원유 공급 중단이란 돌발 변수와 이란발(發) 공급량 감소가 유가 상승의 요인으로 작용했다. 정유업계 관계자는 “중요한 것은 원유 가격이 아니라 정제마진”이라고 분석했다.

정제마진은 휘발유와 경유 등 석유제품에서 원료인 원유 가격과 수송·운영비 등의 비용을 뺀 금액으로 정유사의 수익이다.

정유업계 관계자는 “원유 가격이 급격하게 상승하면 정유사들의 제품 가격이 원유 가격을 따라가지 못해 국제 원유(비용)와 제품 가격의 스프레드가 줄어들어 정제마진이 하락한다”고 설명했다.

국제 유가의 상승으로 위축되는 소비 심리도 정유업계에 악재로 작용한다. 한국경제연구원은 ‘국제 유가 상승의 한국 경제 파급 효과’라는 보고서를 통해 “국제유가가 만약 배럴당 80달러까지 상승하면 물가 상승에 따른 가계의 구매력 약화로 0.81%의 소비 하락 효과가 발생하고, 기업의 매출 감소, 투자 하락으로 이어질 것”이라고 지적한 바 있다.

국제유가의 급등락이 소비자가 체감하는 데 걸리는 건 2~3주 후다. 그 이후에 휘발윳값이 상승하는 등 국민이 피부로 느낄 수 있다. 정유업계 관계자는 “휘발윳값 상승 등으로 대체 에너지 수요가 늘어 정유사에게는 악재로 작용할 것”이라고 전망했다.

결국 관건은 원유 공급 라인의 다변화로 보인다. 정유업계의 또 다른 관계자는 “중동의 지정학적 리스크 때문에 두바이유 수입 비중을 줄이려는 노력이 이어지고 있다”고 말했다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)