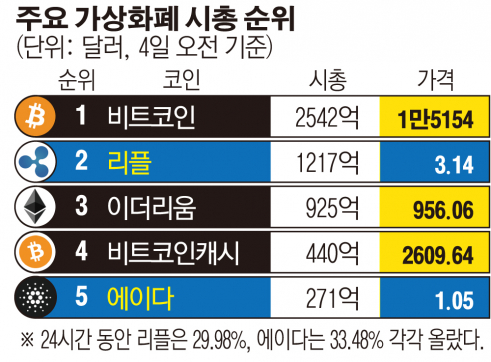

우후죽순처럼 생겨나는 가상화폐의 세계에서 옥석을 가리기란 쉽지 않다. 비트코인은 이미 가상화폐의 대표주자로 자리를 굳혔지만 2위 경쟁은 여전히 치열하다. 이더리움이 부동의 2위를 지키는가 했더니 거의 무명에 가깝던 가상화폐 리플이 2위를 꿰찼다.

CNBC는 비트코인이 부동의 1위를 달리고 있는 가상화폐 시가총액 경쟁에서 치열한 2위 싸움에 이변이 일어난 것이라고 분석했다. 2013년 등장한 리플은 전 세계 여러 은행들이 실시간으로 자금을 송금하기 위해 사용하는 프로토콜 겸 암호화폐다. 리플코인이라고도 하며, 화폐단위는 XRP로 표시한다. 리플 가격은 2016년 말 시점만 해도 1센트에도 못미쳤다. 그러던 것이 지난달 29일 갑자기 폭등해 2달러 대를 넘어선 것. 리플은 2017년에만 3만4700% 뛰는 기염을 토했다.

블룸버그는 리플이 이더리움을 추월한 ‘플리프닝(flippening·역전극)’은 이더리움 투자자들에게는 뜻밖의 전개라고 분석했다. 플리프닝은 이더리움 시가총액이 비트코인을 제치고 가상화폐 선두에 서는 것을 가리키는 것으로 이더리움 투자자들 사이에서나 통하는 말이다.

하지만 이더리움은 비트코인을 따라잡기는커녕 다른 신흥 가상화폐에까지 따라잡히는 형국이다. 앞서 지난 주에는 8월에 비트코인에서 파생한 비트코인캐시가 이더리움을 위협하는 존재로 부상했으나 비트코인캐시는 이내 큰 폭으로 하락했다. 리플은 비트코인캐시와 다르게 계속해서 맹위를 떨치며 이더리움 마니아들을 초조하게 만들고 있다.

CNBC는 리플의 급부상 배경으로 금융기관들이 리플에 관심을 보이고 있다는 보도와 비트코인 마이닝 비용을 둘러싼 우려를 꼽았다. 가디언에 따르면 리플은 기관에서 사용하는 일관된 통화로서의 위상을 확립했다. 2012년에 설립돼 은행 간 결제 및 결제를 위해 설계, 통화의 구조화된 판매 및 사용을 설정함으로써 다른 가상화폐에 비해 극심한 변동성을 완화할 수 있을 것으로 기대된다. 리플은 자사 플랫폼인 리플넷을 100개 이상의 은행이 사용하며, 최근에는 한국과 일본의 은행 컨소시엄도 해외 지급 결제 테스트를 했다고 밝혔다. 또한 미국 대형은행인 뱅크오브아메리카와 RBC, UBS와 같은 글로벌 은행도 고객으로 두고 있다.

전문가들은 리플의 부상은 가상화폐 시장에 널려 있는 마이너 코인, 이른바 ‘잡(雜) 코인’의 잠재력을 의미한다고 지적한다. 일반적으로 비트코인 이외의 가상통화는 ‘알트코인’이라 부른다. 그 중에서도 널리 알려지지 않아 시가총액이 낮은 코인을 잡초같다고 해서 ‘잡 코인’이라고 칭한다. 예를 들면 주식시장의 잡주(雜株) 같은 것이다. 아마존의 경우, 1997년 상장 당시엔 잡주 취급을 받았지만 2017년 시점에는 그 가치가 640배나 뛰며 명실공히 대장주 대열에 올라섰다. 가상화폐 시장에서도 아마존처럼 불과 1년 새 100~200배 뛰어 잡 코인에서 주요 코인으로 부상한 사례가 여럿 존재한다. 잡 코인의 매력은 단기간에 거액을 벌 수 있는 가격 상승 가능성에 있는 셈이다. 리플과 함께 론오어리스(LoanOrLease·LOL), 스트라크스(STRAKS·STAK), 포어(Phore·PHR) 등이 마니아들 사이에서 ‘뜨는 잡 코인’으로 꼽힌다. 스트라크스는 현재 5달러 선, 포어는 4달러 선이나 론오어리스는 가격대가 거의 형성되지 않은 상태다.

다만 소액으로 거액의 수익을 얻는데에는 위험 부담이 따른다. 가상화폐는 실물이 없이 오픈소스이기 때문에 누구나 발행할 수 있다. 그 때문에 코인 발행자가 투자자들로부터 돈을 모을 수 있는 만큼 모은 뒤 잠적해버릴 수 있다. 사기성이 다분하다는 의미다. 따라서 잘 알려지지 않은 가상화폐에 대해선 소액이라도 충분한 검증을 거쳐야 한다는 게 전문가들의 중론이다.

![부동산 PF 체질 개선 나선다…PF 자기자본비율 상향·사업성 평가 강화 [종합]](https://img.etoday.co.kr/crop/140/88/2101720.jpg)

![[종합] EBS·입시업계 “수학, 작년보다 확실히 쉬워...변별력은 확보”](https://img.etoday.co.kr/crop/140/88/2102225.jpg)

![전기차 수준 더 높아졌다…상품성으로 캐즘 정면돌파 [2024 스마트EV]](https://img.etoday.co.kr/crop/140/88/2102282.jpg)

![낮은 금리로 보증금과 월세 대출, '청년전용 보증부월세대출' [십분청년백서]](https://img.etoday.co.kr/crop/140/88/2102283.jpg)

![[종합] ‘공직선거법 위반’ 김혜경 벌금 150만원…法 “공정성·투명성 해할 위험”](https://img.etoday.co.kr/crop/140/88/2102280.jpg)

![가상자산 장벽 낮추는 트럼프…밈코인, 코인베이스에 대거 상장 外 [글로벌 코인마켓]](https://img.etoday.co.kr/crop/140/88/2102288.jpg)

!["늦었다고 생각할 때가 제일 빠를 때죠" 83세 임태수 할머니의 수능 도전 [포토로그]](https://img.etoday.co.kr/crop/140/88/2101767.jpg)

![[종합] 데이브 민 연방 하원의원 첫 당선…한국계 연방의원 당선 4명으로](https://img.etoday.co.kr/crop/85/60/2102066.jpg)

![낮은 금리로 보증금과 월세 대출, '청년전용 보증부월세대출' [십분청년백서]](https://img.etoday.co.kr/crop/300/170/2102283.jpg)

![기념촬영하는 2024 대한민국 스마트 EV 대상 수상자들 [포토]](https://img.etoday.co.kr/crop/300/190/2102282.jpg)