저성장ㆍ저금리 국면이 장기화하면서 국내 연기금들이 채권투자 비중은 줄이는 대신 부동산, 사모펀드 등 대체투자 부문을 강화하고 있다. 투자 대상을 다변화해 운용수익률을 높이기 위해서다. 특히 대체투자 부문 운용수익률은 주식과 채권에 비해 높아 연기금의 새로운 투자처로 주목받고 있다.

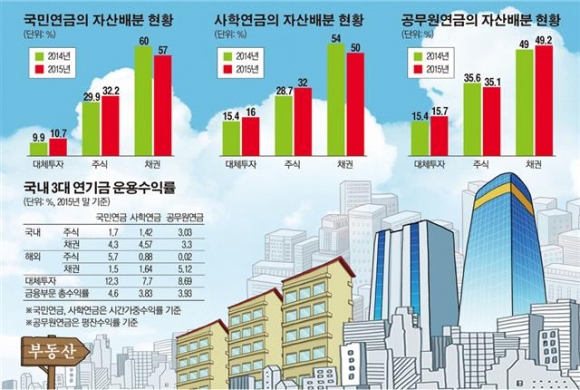

자본시장연구원에 따르면 국민연금공단의 2015년 말 채권투자 자산 비중은 57.0%로 2012년 말 64.5% 대비 7.5%포인트 감소했다. 반면 주식 및 대체투자 자산 비중은 2012년 말 26.7%, 8,4%에서 2015년 말 32.0%, 10.7%로 각각 증가했다.

채권투자 비중을 줄이고 대체투자 비중을 늘리는 것은 다른 연기금도 마찬가지다. 사학연금과 공무원연금의 2015년 말 채권투자 자산 비중은 2012년 말과 견줘 각각 11.1%포인트, 9.6%포인트 줄었다. 반면 같은 기간 이들 기관의 주식투자 자산 비중은 각각 5.5%포인트, 8.1%포인트 늘었으며 대체투자 자산 비중 역시 2.2%포인트, 1.5%포인트씩 증가했다.

이처럼 국내 3대 연기금인 국민연금, 사학연금, 공무원연금이 대체투자 비중을 늘리는 것은 전통적 투자자산인 주식과 채권의 수익률이 줄고 있기 때문이다. 주요 선진국은 마이너스 금리 영역에 들어섰고 국내도 저금리 기조가 장기화하고 있다. 과거의 고속 성장세가 끝나면서 주식 부문의 운용수익률도 큰 폭으로 뛰지 못하고 있다.

반면 대체투자 수익률은 총 수익률을 크게 웃돌고 있다.

국민연금의 지난해 대체투자 수익률은 12.3%로 총 수익률 4.6%보다 7.7%포인트 높았다. 같은 기간 사학연금의 대체투자 수익률은 7.7%, 총 수익률은 3.8%였다. 공무원연금은 대체투자 수익률과 총 수익률은 각각 8.7%, 3.9%를 기록했다. 연기금들이 전체 수익률이 악화하는 추세 속에서 수익률을 높이고자 대체투자 비중을 늘리는 것이다.

기획재정부에 따르면 저금리 기조 등 자산운용 여건 악화로 주요 44개 기금의 평균 운용수익률은 2014년 3.0%에서 2015년 2.4%로 하락했다.

해외 연기금들도 대체투자 비중을 늘리고 있다. 특히 이들 연기금의 대체투자 비중은 국내 연기금을 크게 웃돌고 있다.

컨설팅 회사 윌리스타워왓슨(Willis Towers Watson)이 1996년부터 2015년까지 10년간 미국, 호주, 일본, 스위스 등 주요 7개국 연기금들의 자산배분 현황을 분석한 결과 이 기간에 전통적 투자자산(주식ㆍ채권) 비중은 88%에서 73%로 15%포인트 줄었다. 반면 대체투자 자산 비중은 7%에서 24%로 17%포인트 뛰었다. 주요 7개국 연기금의 지난해 말 대체투자 자산 비중은 24%로 국내 3대 연기금의 평균인 14%를 크게 웃돈다.

국가별로는 스위스의 대체투자 자산 비중이 29%로 가장 높았다. 이어 미국(27%), 캐나다(27%), 호주(21%), 영국(18%), 네덜란드(15%), 일본(9%) 순이었다.

국내 연기금의 대체투자 자산 비중이 해외에 비해 낮으면서 해당 부문의 투자 강화는 지속할 전망이다.

국민연금, 사학연금, 공무원연금의 2016년 말 대체투자 자산 목표 비중은 각각 11.5%(65조 원 추정), 17.6%(2조6000억 원), 19.0%(1조1000억 원)이다. 이밖에 군인공제회, 지방행정공제회, 과학기술공제회, 교직원공제회도 올해 말 대체투자 자산 목표 비중을 각각 69%, 50%, 42%, 40%로 대폭 확대할 예정이다.

대체투자 강화가 수익률 제고라는 긍정적인 점도 있지만 이를 두고 연기금의 안정성을 우려하는 시각도 있다.

태희 자본시장연구원 선임연구위원은 “대체투자는 회수가 쉽지 않은 만큼 사전 위험관리가 중요하다”며 “대체투자 자산의 운용역량 확보와 대체투자 자산 특성을 반영한 성과평가와 위험관리 체계를 정교화해야 한다”고 말했다.

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[채권뷰] 클래스원 제1차, 사모 이표채 표면금리 4.28%에 50억원 발행](https://img.etoday.co.kr/crop/85/60/2102537.jpg)

![[채권뷰] 교보생명보험 신종자본증권 수익률 4.60%에 1414억원 거래](https://img.etoday.co.kr/crop/85/60/2102538.jpg)

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2102336.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)