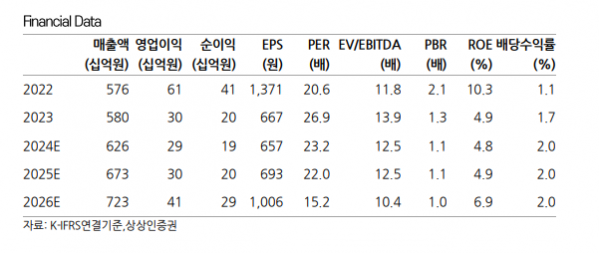

상상인증권은 27일 콜마비앤에이치에 대해 ‘밸류업 지수’ 편입 호재에도 실적 개선이 더 필요한 상황이라고 평가했다. 목표주가를 기존 2만4000원에서 2만 원으로 하향하고 투자의견 ‘매수’를 유지했다.

김혜미 상상인증권 연구원은 “콜마비앤에이치의 올해 3분기 연결 실적으로 매출액은 전년 대비 2.1% 증가한 1424억 원, 영업이익은 7.8% 감소한 63억 원을 전망한다”며 “식품 부문에서 국내 소비 경기가 지속 부진함에 따라 상반기에 이어 내수 실적이 감소할 것으로 예상되는 가운데 수출성장률도 둔화할 전망”이라고 밝혔다.

김 연구원은 “24일 밸류업 지수에 선정되는 쾌거를 기록하고 이튿날 중국 정부 경기 부양 뉴스가 보도되는 등 호재성 소식에 힘입어 주가는 강세를 나타냈다”면서도 “올해 하반기 실적이 시장 기대치를 하회할 것으로 예상됨에 따라 향후 주가 추가 상승세는 다소 제한적일 전망”이라고 분석했다.

이어 “상반기까지 매출 성장을 견인했던 수출·해외 성장률이 주춤한 것으로 파악되기 때문”이라며 “상반기 완만한 매출 회복에도 불구하고 세종 3공장 감가상각비, 인건비 등 고정비 부담 증가와 화장품 비중 확대에 따른 매출 믹스 악화, 광고비 증가 영향 등의 요인으로 영업이익이 감소했던 점을 상기하면 하반기 마진 레벨은 더 낮아질 것”이라고 예상했다.

그러면서 “중국 자회사 강소콜마 역시 매출 비중의 절반 이상을 차지하는 주요 고객사가 현지 영업상 문제로 6월부터 신규 발주를 잠정 중단해 사업 목표치 하회 요인으로 작용할 전망”이라며 “해외를 중심으로 한 매출처 다변화 등 중장기 성장 동력의 확보 노력이 결과로 증명될 때까지 당분간 시간이 필요한 것”이라고 덧붙였다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

![이번엔 ‘딥페이크’까지…더 뜨거워진 미스코리아 폐지 목소리 [해시태그]](https://img.etoday.co.kr/crop/140/88/2082563.jpg)

!['흑백요리사' 백수저X흑수저 식당 어디일까?…한눈에 보는 위치 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2082041.jpg)

![[단독] 네이버, ‘AI 헬스 비서’ 첫발 뗐다…예상 질병에 병원도 찾아준다](https://img.etoday.co.kr/crop/140/88/2082155.jpg)

![[오늘의 주요공시] 씨씨에스, 200억 CB 발행 철회](https://img.etoday.co.kr/crop/85/60/2082632.jpg)

![[금상소] 판 커진 유병자보험…다양해진 상품 '눈길'](https://img.etoday.co.kr/crop/85/60/1995505.jpg)

![[장외시황] 아이에스티이, 6.12% 하락](https://img.etoday.co.kr/crop/85/60/2082569.jpg)

![[급등락주 짚어보기] 메타 스마트안경 시제품 공개 소식에 AR·XR 기업 上](https://img.etoday.co.kr/crop/85/60/2082558.jpg)

![이번엔 ‘딥페이크’까지…더 뜨거워진 미스코리아 폐지 목소리 [해시태그]](https://img.etoday.co.kr/crop/300/170/2082563.jpg)

![제3회 BOK-KCCI 세미나 글로벌 공급망 재편과 AI 시대 [포토]](https://img.etoday.co.kr/crop/300/190/2082493.jpg)