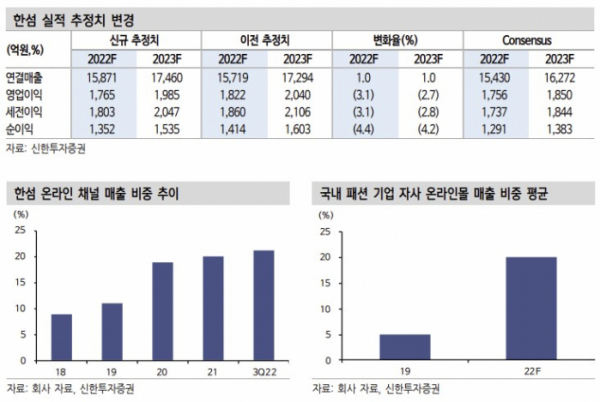

신한투자증권은 8일 한섬에 대해 밸류에이션 매력이 높다고 판단된다며 투자의견 매수와 목표주가 4만5000원을 유지했다. 전 거래일 기준 현재주가는 2만5650원이다.

박현진 신한투자증권 연구원은 "3분기 연결매출 3414억 원(+15.2% YoY), 영업이익 326억 원(+2.5% YoY)으로 매출은 당사 추정치와 컨센서스에 부합했으나, 영업이익은 당사 추정치(363억 원) 대비 10% 하회했다"라며 "대부분의 카테고리가 고르게 성장했으며, 온라인보다 오프라인 성장세가 강했던 것으로 파악된다"고 했다.

이어 "타임과 마인 등 주력 브랜드를 전개하는 여성캐릭터 부문 매출이 19.7% YoY 성장했으며, 남성복 17% YoY, 라이선스 브랜드가 19.2% YoY 성장했다. 다만 랑방블랑, 아워레가시 등 신규 브랜드 런칭이 집중되면서 광고판촉비가 전년 동기 대비 30% 증가했다"고 말했다. 예상보다는 광고비 증가폭이 컸고, 오프라인 매출이 크게 늘면서 채널 믹스 변화로 영업이익이 기대치를 소폭 밑돌았다는 분석이다.

박 연구원은 "4분기에도 수입 의류 브랜드 신규 런칭이 예정되어 있어 관련 비용 증가가 예상된다. 올해 신규 브랜드 런칭에 따른 비용 증가가 지속될 수 있어 하반기 매출 성장 대비 이익 기대치를 크게 높이지 못할 수 있다"고 덧붙였다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

![[단독] 네이버, ‘AI 헬스 비서’ 첫발 뗐다…예상 질병에 병원도 찾아준다](https://img.etoday.co.kr/crop/140/88/2082155.jpg)

![뉴진스 '최후통첩', 결국 파국으로…이제 남은 건 '계약해지'뿐? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2082036.jpg)

!['흑백요리사' 백수저X흑수저 식당 어디일까?…한눈에 보는 위치 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2082041.jpg)

![[단독] 알리익스프레스, K뷰티관 열었다](https://img.etoday.co.kr/crop/140/88/2081719.jpg)

![[특징주] 한화인더스트리얼솔루션즈, 상장 첫날 17%↑](https://img.etoday.co.kr/crop/85/60/2082342.jpg)

![[종합] 코스피, 외인 '사자'에 강보합…코스닥도 보합세](https://img.etoday.co.kr/crop/85/60/2082325.jpg)

![[특징주] SK하이닉스, 5세대 HBM 세계최초 양산에 3.9%↑](https://img.etoday.co.kr/crop/85/60/2081904.jpg)

![[찐코노미] 임종석의 '두 국가론' 주장에…박성민 "북한 전략에 놀아나"](https://img.etoday.co.kr/crop/300/170/2082103.jpg)

![코엑스-베카멕스 MOU [포토]](https://img.etoday.co.kr/crop/300/190/2082100.jpg)