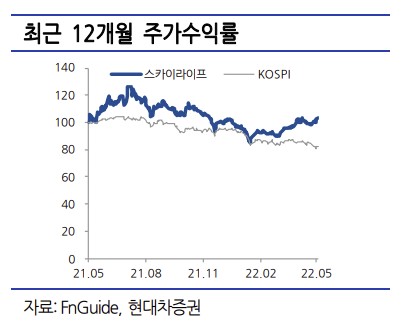

현대차증권은 18일 스카이라이프에 대해 동종기업인 LG헬로비전 대비 절반 미만의 저평가 국면으로 판단한다고 분석했다. 다만 이 회사에 대해 목표주가와 투자의견을 별도로 제안하진 않았다. 전 거래일 기준 현재 스카이라이프 주가는 9540원이다.

김현용 현대차증권 연구원은 "스카이라이프TV의 올해 1분기 연결 매출은 전년 동기 대비 34억 원 늘어난 150억 원으로 전사 매출의 6%를 기록했다"며 "하반기에는 분기 250억 원 매출 목표 달성시 비중은 10% 초반까지 급증이 예상된다"고 분석했다.

광고 수입도 증가할 것으로 봤다. 김 연구원은 "광고수익의 경우도 1분기 100억 원으로 지난해 같은 기간보다 2.5배 급성장했다"며 "2분기에도 '강철부대 시즌2', '구필수는 없다', '이상한 변호사 우영우' 등 드라마ㆍ예능 오리지널 작품이 다수 편성되며 광고수익은 구조적 성장기에 본격 진입한 것으로 판단한다"고 밝혔다.

그러면서 김 연구원은 스카이라이프의 저평가 근거로 "500만 명이 넘는 TV 가입자를 기반으로 연간 900억~1000억 원 영업이익률(OP) 기반이 견고한 점, 인터넷과 알뜰폰(MVNO)까지 아우르며 TPS(IPTV) 풀라인업을 갖춘 전국망 사업자인 점, 콘텐츠 제작ㆍ유통 및 채널사업이 선순환 구조에 진입함에 따라 밸류에이션 리레이팅이 가능해진 점"을 제시했다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

![[단독] 네이버, ‘AI 헬스 비서’ 첫발 뗐다…예상 질병에 병원도 찾아준다](https://img.etoday.co.kr/crop/140/88/2082155.jpg)

![뉴진스 '최후통첩', 결국 파국으로…이제 남은 건 '계약해지'뿐? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2082036.jpg)

!['흑백요리사' 백수저X흑수저 식당 어디일까?…한눈에 보는 위치 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2082041.jpg)

![[특징주] 한화인더스트리얼솔루션즈, 상장 첫날 17%↑](https://img.etoday.co.kr/crop/85/60/2082342.jpg)

![[종합] 코스피, 외인 '사자'에 강보합…코스닥도 보합세](https://img.etoday.co.kr/crop/85/60/2082325.jpg)

![[찐코노미] 임종석의 '두 국가론' 주장에…박성민 "북한 전략에 놀아나"](https://img.etoday.co.kr/crop/300/170/2082103.jpg)

![코엑스-베카멕스 MOU [포토]](https://img.etoday.co.kr/crop/300/190/2082100.jpg)